Il sistema bancario italiano è di nuovo sotto pressione. I segnali si moltiplicano e non possono più essere ignorati da chi guida un'impresa. Secondo i dati ABI più recenti (v. il report mensile nella sezione download) gli impieghi bancari sono in costante calo: le linee di credito a famiglie e imprese si stanno restringendo. In altre parole, i rubinetti si stanno chiudendo, proprio quando molti imprenditori hanno bisogno di risorse per finanziare il portafoglio ordini, sostenere le dilazioni ai clienti, gestire le scorte.

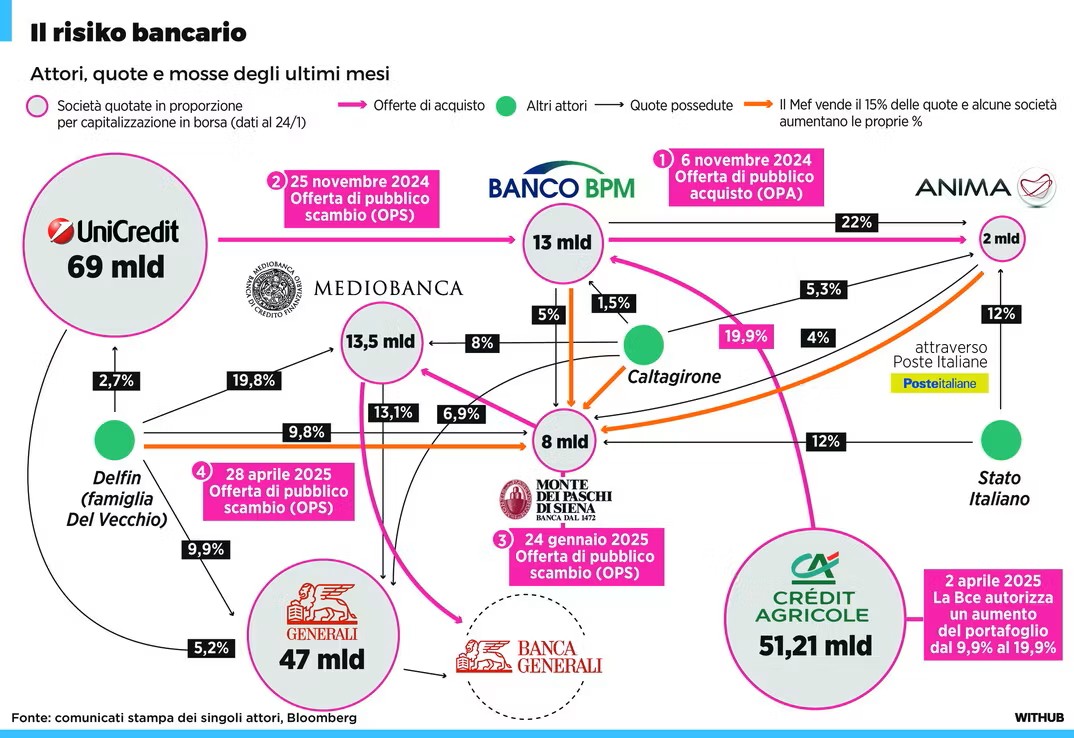

A peggiorare il quadro c’è il risiko bancario in corso: sei gruppi bancari sono coinvolti in fusioni e acquisizioni che porteranno a una "razionalizzazione" dei rapporti. Se un’impresa oggi lavora con due o più banche tra quelle coinvolte, domani potrebbe trovarsi con una sola interlocutrice. E in questi casi - lo sappiamo perché è già successo - la somma di 1 + 1 spesso fa meno di 2, perché le nuove direzioni tagliano i cumuli di rischio e quindi i limiti di fido.

Nel frattempo, le insolvenze stanno tornando a salire. I ritardi nei pagamenti a valle della filiera commerciale, risalgono la corrente come fossero salmoni. Il credito di fornitura diventa sempre più rischioso e impatta direttamente sul capitale circolante.

Cosa può fare un’impresa? Muoversi in anticipo. Oggi esistono soluzioni efficaci e integrate che combinano finanza alternativa, assicurazione dei crediti e strumenti fintech per rafforzare la liquidità, coprire i rischi di insolvenza e finanziare la crescita in modo sostenibile.

Il nostro lavoro è proprio questo: aiutare imprenditori e CFO a impostare in azienda un assetto finanziario più robusto e efficiente, che consenta alle imprese di rimanere indipendenti, competitive e pronte per le sfide del mercato.